Các ví điện tử của Việt Nam đang âm thầm tìm cách thu hút người dùng ngoại, không chỉ dừng lại ở việc hỗ trợ khách du lịch mà còn hướng đến một thị trường tiềm năng lớn hơn: kiều hối và lao động xuất khẩu.

Địa hạt du lịch và kiều hối

Tháng 8 vừa qua, ZaloPay đã công bố tính năng cho phép người dùng quét mã QR để thanh toán tại 5 quốc gia châu Á. Các quốc gia này bao gồm Singapore, Nhật, Hàn Quốc, Malaysia và Indonesia. Khi du khách Việt Nam yêu cầu thanh toán, hệ thống ZaloPay sẽ tự động đổi tiền trong tài khoản ví sang ngoại tệ của quốc gia tương ứng và thực hiện thanh toán. Trước đó vào tháng 3/2025, ZaloPay đã trở thành ứng dụng thanh toán cho phép người sử dụng Việt Nam quét mã QR thanh toán tại hơn 120.000 cửa hàng trong mạng lưới NETS và SGQR tại Singapore.

Sự mở rộng của ZaloPay hướng đến các thị trường có số lượng lớn người Việt Nam du lịch. Theo báo cáo của Hiệp hội Du lịch Việt Nam (VITA), trong năm 2024, Việt Nam có tới 11 triệu lượt khách du lịch nước ngoài. Trong số các địa điểm được người Việt Nam ưa thích trong năm 2024, có nhiều thị trường nằm trong phạm vi mở rộng của ZaloPay hoặc lân cận, bao gồm Nhật với 621.000 lượt khách, Hàn Quốc 510.000 lượt khách, Singapore hơn 400.000 lượt, Malaysia 389.000 lượt và Đài Loan (Trung Quốc) 370.000 lượt.

Không những thế, đa số các thị trường mà ví điện tử này đang hướng đến cũng là những thị trường trọng điểm xuất khẩu lao động của Việt Nam. Theo Cục Quản lý Lao động ngoài nước, tính đến tháng 8/2025, Việt Nam đã đưa hơn 97.000 người lao động đi làm việc ở nước ngoài, đạt 75,3% kế hoạch năm.

Trong 8 tháng qua, Nhật tiếp tục dẫn đầu trong số các thị trường tiếp nhận lao động Việt Nam sang làm việc, với 43.905 lao động; tiếp theo là Đài Loan (Trung Quốc) với 37.906 lao động, Hàn Quốc với 8.923 lao động. Ngoài 3 thị trường chủ lực, các nước khác cũng duy trì mức tiếp nhận ổn định như Trung Quốc có 2.000 lao động Việt Nam đang làm việc, Singapore gần 1.500 lao động.

Xu hướng dịch chuyển này cho thấy các ví điện tử Việt Nam không chỉ muốn phục vụ du khách mà còn mở đường cho dịch vụ kiều hối, giúp người lao động gửi tiền về nước dễ dàng hơn. Thực tế, mô hình này không mới từ địa phương tới khu vực. Ở Việt Nam, từ năm 2023, MoMo đã bắt tay với Western Union nhận tiền từ nước ngoài gửi về.

Thời điểm đó, nghiên cứu từ Western Union cho thấy có đến 81% người dùng Việt Nam mong muốn các nhà cung cấp dịch vụ chuyển nhận tiền quốc tế tích hợp đưa các dịch vụ của họ lên một siêu ứng dụng. Theo ông Đỗ Quang Thuận, Phó Tổng Giám đốc thường trực Tập đoàn Công nghệ Tài chính MoMo, nhu cầu gửi những khoản tiền nhỏ về gia đình của người lao động, cô dâu Việt xa xứ, người định cư tại nước ngoài ngày càng gia tăng.

Còn ở châu Á đã có nhiều đơn vị mở rộng tương tự như Alipay, WeChat Pay (Trung Quốc), DANA (Indonesia); GCash (Philippines); Touch’n Go eWallet (Malaysia); TrueMoney (Thái Lan) hay GrabPay, Singtel Dash (Singapore).

Cuộc đua xuyên biên giới

Có 3 lý do khiến các ví điện tử Việt Nam phải gia nhập cuộc đua xuất ngoại. Đầu tiên là câu chuyện tăng trưởng trong nước đã không còn hấp dẫn. Theo báo cáo của FiinGroup, từ năm 2018-2023 số lượng và giá trị giao dịch qua ví điện tử tại Việt Nam liên tục tăng trưởng 2 con số, với tốc độ tăng trưởng hằng năm lần lượt là 80,4% và 83,5%.

Tính đến ngày 31/3/2025, cả nước có 47 tổ chức được cấp phép cung ứng dịch vụ ví điện tử. Trong tổng số gần 46,01 triệu ví đã được kích hoạt, có khoảng 30,27 triệu ví đang hoạt động (chiếm 65,8%). Tổng số dư trên các ví điện tử hiện đạt hơn 2.800 tỉ đồng.

Mặc dù số liệu tăng trưởng ấn tượng nhưng các ví điện tử vẫn đối mặt với thách thức đầu tư để thu hút và giữ chân khách hàng. Nhiều người dùng có xu hướng chuyển đổi nhà cung cấp vì các ưu đãi và phiếu giảm giá hấp dẫn.

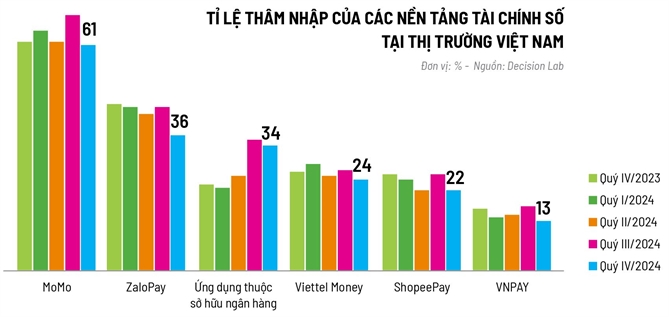

Thị trường ví điện tử tại Việt Nam ngày càng cạnh tranh gay gắt, được thúc đẩy bởi các ví điện tử lớn như MoMo, Viettel Money, ZaloPay, ShopeePay và VNPAY. Cuộc cạnh tranh này xoay quanh việc mở rộng hệ sinh thái dịch vụ, cải thiện trải nghiệm người dùng bằng công nghệ mới (trí tuệ nhân tạo, blockchain) và tận dụng các lợi thế riêng của mỗi nền tảng (ví dụ như MoMo với hệ sinh thái đa dạng, Viettel Money với mạng lưới điểm giao dịch rộng khắp, ZaloPay với lượng người dùng Zalo lớn)...

Thứ đến là việc các quốc gia Đông Nam Á thiết lập hệ thống thanh toán chung tạo ra cả cơ hội lẫn áp lực cạnh tranh cho các ví nội địa. Cụ thể, Ngân hàng Nhà nước Việt Nam đã chính thức tham gia sáng kiến Kết nối Thanh toán Khu vực (RPC). Sáng kiến này ban đầu được khởi xướng bởi các ngân hàng trung ương của Indonesia, Malaysia, Philippines, Singapore và Thái Lan, nhằm củng cố và tăng cường hợp tác thanh toán. RPC nhằm phát triển các khoản thanh toán xuyên biên giới nhanh hơn, rẻ hơn, minh bạch hơn và toàn diện hơn, bao gồm cả thanh toán bằng mã QR. Mục tiêu là làm cho các giao dịch liên quốc gia trở nên liền mạch, thuận tiện và tiết kiệm hơn.

Việc kết nối các hệ thống thanh toán này có thể tăng cường thương mại, đầu tư và kiều hối trong khu vực. Nếu các ví Việt Nam không mở rộng tích hợp, họ có thể dễ bị cạnh tranh bởi các ví trong khu vực đã tham gia vào hệ thống thanh toán chung này, đặc biệt trong việc phục vụ người dùng du lịch hoặc giao dịch xuyên biên giới.

Thứ 3 là sự hấp dẫn của thị trường thanh toán du lịch và kiều hối. Báo cáo Money Travels: 2025 Digital Remittances Adoption Report do Visa và Morning Consulting thực hiện cho thấy thị trường kiều hối toàn cầu rất lớn, đạt 905 tỉ USD vào năm 2024, tăng 4,6% so với năm 2023.

Các ứng dụng kỹ thuật số vẫn là phương thức phổ biến nhất để gửi và nhận kiều hối trên toàn cầu vì dễ sử dụng, tiện lợi và bảo mật. Ở Việt Nam, năm 2024 lượng kiều hối gửi về đạt 16 tỉ USD, trong đó TP.HCM là 9,6 tỉ USD. Tuy nhiên, Việt Nam là một trong những quốc gia thuộc nhóm quản lý chặt chẽ ngoại hối và kiều hối qua các ngân hàng thương mại. Do đó, fintech ở các thị trường như Việt Nam thường phải hợp tác với các nhà tổng hợp hoặc liên minh với những công ty chuyển tiền lớn như MoneyGram, Remitly, Western Union. Điều này dẫn đến biên lợi nhuận mỏng do “phí chồng phí”.

Đổi lại, các ví và fintech thanh toán sẽ có câu chuyện tăng trưởng mới. Điển hình như GCash (trực thuộc Globe Telecom, một tập đoàn viễn thông lớn của Philippines). Sau khi trở thành ví điện tử có nhiều người dùng, năm 2018 đơn vị này hợp tác với MoneyGram phục vụ việc chuyển tiền của người lao động Philippines từ nước ngoài về. Năm 2024, GCash cho biết họ đã hợp tác với 70 nhà cung cấp dịch vụ chuyển tiền quốc tế gồm Western Union, Ria, Remitly và MoneyGram.

Người Philippines tại các nền kinh tế như Mỹ, Canada, Ý, Anh, Úc, Nhật, UAE, Vương quốc Qatar, Hàn Quốc, Hong Kong, Đài Loan (Trung Quốc), Tây Ban Nha, Đức, Ả Rập Saudi, Kuwait và Singapore giờ đây có thể sử dụng số điện thoại di động quốc tế để đăng ký và sử dụng ứng dụng GCash.

Theo thông tin từ website ABS-CBN, GCash cho biết khoảng 81% người Philippines sở hữu tài khoản GCash. Định giá của công ty công nghệ tài chính này đã tăng vọt lên 5 tỉ USD vào năm 2024 sau khi nhận được thêm nguồn vốn từ Ayala Corporation và tập đoàn tài chính Nhật MUFG.

Theo công ty mẹ Globe Telecom, nhà điều hành GCash là Mynt có thể sẽ tổ chức chào bán cổ phiếu lần đầu ra công chúng (IPO) tại Philippines. Tuy nhiên, ông Ernest Cu, Chủ tịch kiêm Tổng Giám đốc Điều hành Globe, cho biết họ đang tìm cách chào bán cổ phiếu ra công chúng với số lượng nhỏ hơn so với mức 20% theo quy định của các cơ quan quản lý chứng khoán.

Mảnh ghép fintech của nền tảng tài chính số

Nhìn chung, các ví điện tử Việt Nam phải liên tục tìm các thị trường mới để có câu chuyện hấp dẫn trong mắt các nhà đầu tư trong bối cảnh áp lực cạnh tranh từ việc Việt Nam ngày càng hội nhập với khu vực và thị trường nội địa đã bắt đầu chật hẹp. Ở giai đoạn đầu, thị trường fintech Việt Nam phát triển chủ yếu nhờ đổi mới dịch vụ giúp người dùng thanh toán, chuyển khoản, đầu tư, bảo hiểm thuận tiện hơn. Nhưng khi thị trường đạt quy mô lớn và hạ tầng thanh toán mở rộng, các đơn vị cần phải chuyển từ cạnh tranh tiện ích sang liên thông hạ tầng, liên thông thị trường.

Tại đây, ngân hàng và fintech vận hành trên cùng chuẩn kết nối, cùng tiêu chuẩn an toàn và tiến tới mô hình “interoperable payment infrastructure” (hạ tầng thanh toán toàn diện) như tại nhiều thị trường phát triển khác. Đáng chú ý, tại Việt Nam, các tổ chức trung gian thanh toán đã được phép nhận tiền trực tiếp từ ngân hàng thông qua hệ thống Napas. Từ ngày 1/7, ví điện tử đã chính thức trở thành phương tiện thanh toán, tức là ví điện tử sẽ tương đương như tài khoản ngân hàng và thẻ ngân hàng. Điều này cho thấy, các fintech đang trở thành một phần của cấu trúc vận hành tài chính, đóng vai trò duy trì luồng tiền, dữ liệu và bảo mật cho hàng chục triệu người dùng ở trong và ngoài nước.

Theo báo cáo của Deloitte về xu hướng số hóa trong cuộc cách mạng thanh toán xuyên biên giới, 1 trong 4 xu hướng chính là fintech hướng đến tăng trưởng toàn diện và bền vững hơn. Các công ty hoạt động trong lĩnh vực fintech cung cấp giải pháp và dịch vụ, đặc biệt cho nhóm doanh nghiệp siêu nhỏ, nhỏ và vừa, giúp giao dịch thuận tiện, dễ dàng thiết lập các cửa hàng trực tuyến, mở rộng phạm vi trên nhiều thị trường.

Theo đó, fintech cũng như các ví điện tử cũng sẽ trở thành mảnh ghép quan trọng trong chiến lược thúc đẩy tài chính toàn diện số và đưa Việt Nam trở thành trung tâm tài chính quốc tế. Về xu hướng này, ông Thomas Jacobs, Giám đốc Quốc gia IFC tại Việt Nam, Lào và Campuchia, khẳng định, sự kết hợp giữa công nghệ, khung pháp lý đi cùng đầu tư hiệu quả sẽ giúp Việt Nam phát triển lĩnh vực fintech năng động, nâng cao cạnh tranh, hỗ trợ doanh nghiệp vừa và nhỏ, khuyến khích các dự án khởi nghiệp, tạo việc làm chất lượng và đưa dịch vụ tài chính đến gần hơn với mọi người dân.

Đây là xu hướng phù hợp với chiến lược của Việt Nam là trở thành trung tâm công nghệ tài chính của khu vực khi tận dụng lợi thế công nghệ, am hiểu thị trường trong nước và mở rộng sang các thị trường trong khu vực.

Công Sang